導管性(どうかんせい)とは、税務上、証券化に用いる特別目的事業体(SPV)に対する法人課税を回避し、二重課税を回避する仕組みのことである。

概要

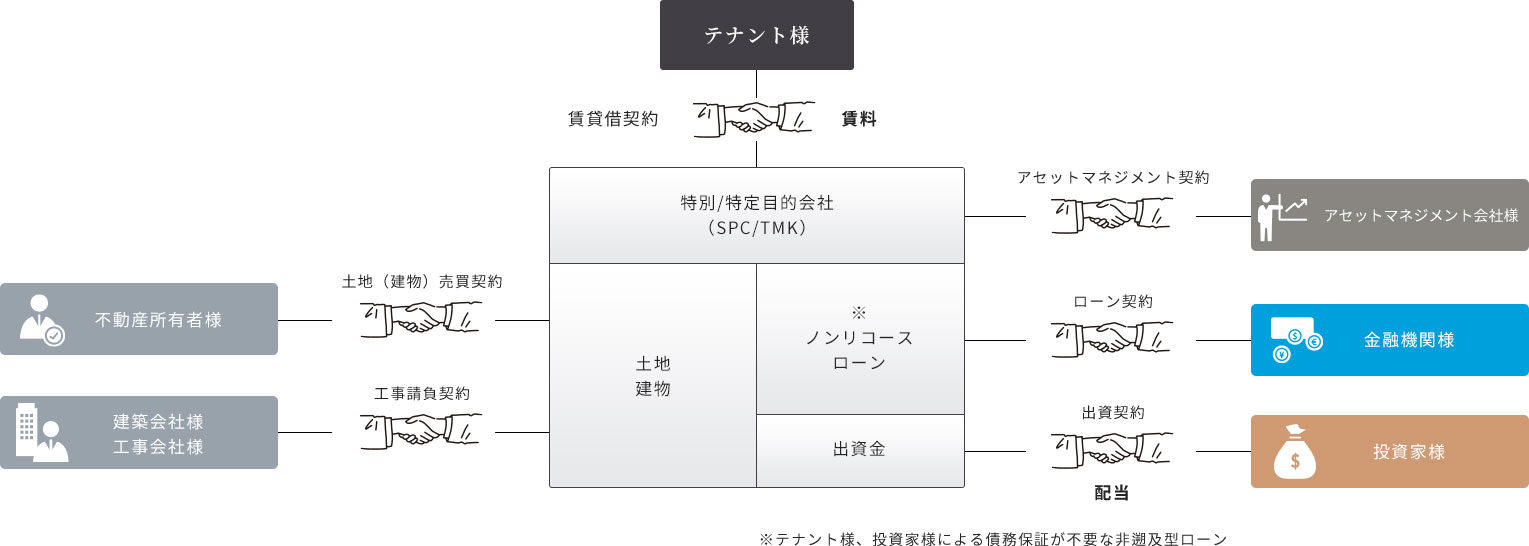

不動産証券化等においては、資産をSPVに持たせ、投資家がSPVに対して出資等を行うという方法が取られる。SPVで法人税を課税し、またSPVからの配当に対して課税されるといった二重課税が行われないようにする仕組みのことである。

導管性にはパススルーとペイスルーの2種類がある。

パススルー

パススルーは、信託や組合(匿名組合)等のSPVが課税されない主体を用いる方法である。受益者や組合員にて損益認識を行い、直接課税されることになる。

ペイスルー

ペイスルーは、投資家に対する配当を損金算入して、SPVでの法人税課税を回避する方法である。

この方法は、投資法人や特定目的会社にて認められている。

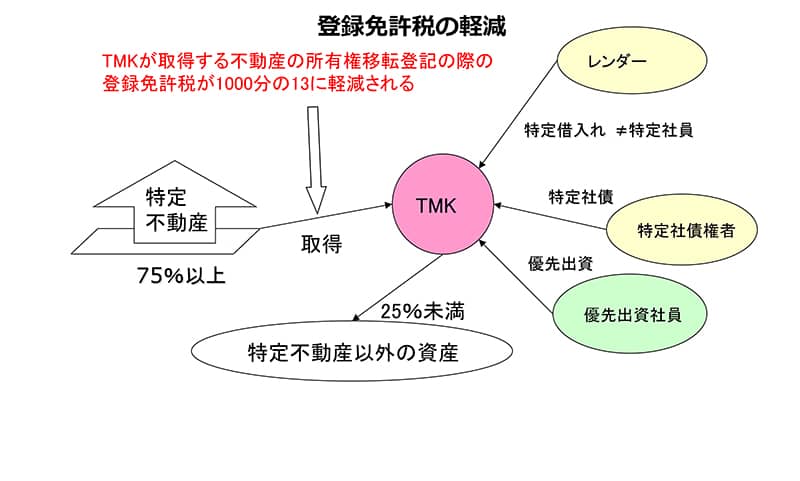

導管性要件としては、配当可能利益の90%超を配当すること(支払配当要件)などがある。

脚注