少額短期保険(しょうがくたんきほけん)とは、保険業法上の保険業のうち一定事業規模の範囲内において少額・短期の保険の引受けのみを行う事業を指す。それを行う業者を少額短期保険業者と称する。通称で「ミニ保険」 とも呼ばれる。

概要

2005年5月2日公布による「保険業法等の一部を改正する法律」で制度が導入され、2006年4月1日から施行された。

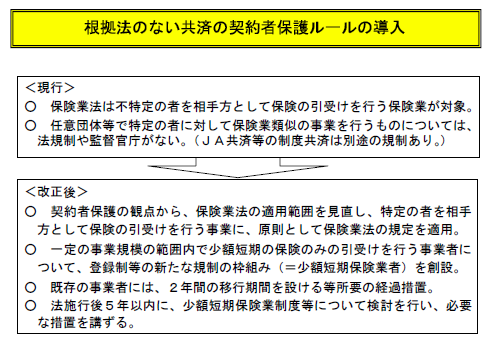

いわゆる特定の者を相手方として法律の根拠なく保険の引受けを行っていた共済組合の中でも、根拠法が存在しないまま作られた「無認可共済」が増加し、オレンジ共済組合など、運営する共済組合の破綻によって、契約者が被害を受けるケースも目立ってきた。このため、保険業法上の「保険業」に含めて規制の対象とすることにより、保険契約者等の保護を図ったのが、少額短期保険業制度導入の目的となっている。これにより「無認可共済」にも契約者保護ルールが導入され、無認可共済を引き受ける共済組合は2008年3月までに少額短期保険業者に移行するか、保険会社の免許を得るか、あるいは、2008年4月以降新規の募集(および既存契約の更新)を中止するかの選択を迫られた。

少額短期保険業者または保険会社にならない無認可共済は、以前に引き受けた共済の管理を2009年3月31日まで行なうことができる。その後、公益法人による少額短期保険や通常の保険業への移行の困難な共済に対応するため、平成22年法律第51号により、関連する官庁の認可を受け特定保険業を『当分の間』続けることの出来るような制度も整備された。

なお2023年9月現在、少額短期保険業界には、生命保険や損害保険のように、会社破綻リスクに備え、契約者を保護する機関・いわゆる「契約者保護機構」がない。

従来からの大手保険会社に比べて、規模も小さく、金融庁の商品審査も簡略化されていて、経営に小回りが利くことから、大手が手掛けない分野の保険商品が多く(ペット保険やコンサートに行けなくなった場合のチケット代金補償など)、保険料が安いことやコンビニエンスストアなどで手軽に契約できることから、契約者を伸ばしている。

制度について

保険金額の上限は、医療保険(入院給付金など)が80万円、病気による死亡が300万円、傷害の死亡で600万円、損害保険が1千万円である。保険期間は、生命保険・医療保険で1年、損害保険(第二分野)で2年である(保険業法第2条第17項、施行令第1条の5)。

保険金額が少ない分、参入についても、大手のような免許制ではなく登録制であり(保険業法第272条第1項)、最低資本金も1000万円から(保険業法第2条第17項、施行令第1条の6)、など規制が緩やかである。また少額短期保険事業者は、年間の保険料収入(再保険料を除く)を50億円以下に制限される(保険業法第272条第2項、施行令第38条)。

少額短期保険業者

2006年10月27日に日本震災パートナーズ(現・SBIリスタ少額短期保険)が初めて登録され、2021年10月1日時点で111事業者が登録されている。

なお、保険業法では生命保険会社、損害保険会社は商号に「保険」という文字を入れなくてはならないが、少額短期保険会社は必ずしも商号に「少額短期保険」や「保険」という文字を入れなくても良いため、「少額短期保険」や「保険」の文字が入っていない会社がある。

- 主な登録保険業者一覧

- 損保へ移行した少額短期保険業者

- ペット&ファミリー少額短期保険 → ペット&ファミリー損害保険

- アイペット → アイペット損害保険

脚注

注釈

出典

外部リンク

- 一般社団法人日本少額短期保険協会

- 金融庁 少額短期保険業者 少額短期保険業者として財務局に登録されている業者の一覧。

- 特定非営利活動法人少額短期保険募集人研修機構

![少額短期保険【2023年版ガイドブック】発行のお知らせ MONEY ZONE[マネーゾーン]](https://prcdn.freetls.fastly.net/release_image/12618/24/12618-24-3e0c5e3db1a39d70719a728191857127-1280x1920.png?format=jpeg&auto=webp&quality=85%2C65&width=1950&height=1350&fit=bounds)